借金の支払いに詰んで返済をバックレ始めてからここまでを振り返ってみて感じる現時点での借金からバックレて踏み倒すメリットデメリットについてブログ書きます。

借金踏み倒しマンは数年前「あ、これもう詰んでるわ」と気付いてしまった時にリボ払いの返済地獄からバックレて借金を踏み倒しました。

借金踏み倒しマンの場合、弁護士や司法書士の先生に介入してもらって借金返済せずに済んだわけではありません。

あちこちから一日中かかってきた督促電話や自宅訪問をすべて無視して現在に至っています。

クレジットカード15社から約2000万円の借金をするまで自分が詰んでることに気付かなかったんですけどねw

FXで一発当てて返すつもりでしたが、安定の破滅コースですw

それではまずは借金を踏み倒すメリットから行きます。

借金して遊びまくっても返さないで済む

はい、いきなり出オチみたいな感じになりますが、何と言っても実際に借金を踏み倒して感じる最大のメリットはこれでしょうね。

「借金踏み倒して何が悪いの?」

「俺みたいな人間に貸した奴が悪い」

「借りた金を返さなくて良いって素敵やん?」

ドクズな発想ですが借金を踏み倒して返済生活からバックレる時に絶対に必要なのはこういう開き直りの精神ですw

お金を貸してくれた方に申し訳ないという考えは捨てる必要がありますね。

業者の借金を一部の個人が踏み倒したところであちらは痛くないです。

クレジットカード、消費者金融などのサラ金業者は借金を踏み倒す人がいても統計的に儲かるようになってますし気にする事無いです。

FX・パチンコ・パチスロ・競馬・競輪・競艇・・・世の中には誘惑がいっぱいあります。

どんなギャンブルでお金を使い果たそうが、キャバクラ、風俗にハマって借金まみれになろうが借金を踏み倒してしまえば遊んだ者勝ちですw

ちなみにギャンブルやFXなどの借金は自己破産で免責されないという噂があるようですが実際には一回目の自己破産ではギャンブルや投資・投機で作った借金でもほとんどの場合免責となるようです。

借金逃げ切ったら丸儲け

借金逃げ切ったら借金して遊んだ思い出全てがプライスレスです。

マスターカードも「思い出はプライスレス」ってCMで言ってましたよね。

借金して遊んだ「思い出」を差し押さえる事は出来ないし借金逃げ切ったら丸儲けですw

借金踏み倒しマンも主に投機で失敗した借金とはいえ、借金2000万円の中には生活費や遊び回った借金も混ざってます。

借金した金でニューヨークやプーケットにも行きましたがこの借金も返してませんw

この思い出は形としては何も残っていないわけだから取り立て不可能、借金逃げ切ったら全てばっくれたもの勝ちです。

逆に注意点としては、借金して買った高級品等が現在も残っている場合は差し押さえ対象になりますのでお気を付けください

オートローン(自動車ローン)などの信販ローンも返済が終わるまではローン会社が所有者ということになっているはずです。

借金を踏み倒しても犯罪にならない

借りたお金を返さず開き直って借金を踏み倒しても犯罪ではありません。

「返すつもりで借りましたけど、どうしても返せなくなりました。」

こういう方を罪に問うことは出来ません。

犯罪じゃないので当然警察は介入しません。

警察は民事不介入の原則もあるので通常のお金の貸し借りのトラブルには刑事・民事ともに一切介入しません。

ただ、「よっしゃ、金借りまくって踏み倒したろwww」という風に最初から踏み倒すつもりでお金を借りるのはアウトですw

返済記録は残りますのでお金借りて一度も返済せずにいきなり踏み倒した場合、最初からお金を騙し取る目的だったんじゃないかと疑われてしまう可能性もあります。

弁護士や司法書士に債務整理を依頼する場合は一度も返済していなくても先生の方で対応してくれると思いますが、専門家に依頼していない場合は突っ込まれる可能性あります。

そうは言っても大手の貸金業者が滞納者を刑事事件で告訴するようなことはよほどの事が無い限りあり得ないとは思いますが、心配の種が残るので借金を踏み倒す場合は少し返済してからにしましょう。

借金を踏み倒してもヤクザは来ない

消費者金融(サラ金)、カードローンなどの大手の借金を踏み倒してもヤクザや怖いお兄さんが家に押しかけて来ることは無いです。

訪問担当者は普通のサラリーマン風?かはわかりませんが威圧的では無いおじさんです。

訪問だけが担当なので滞納者が在宅だった場合は携帯電話を渡されて詳しい話は別の担当者と電話で話してくださいというパターンも多いようです。

電話や訪問時の態度の良し悪しは人それぞれという事になると思いますが、一昔前のような乱暴な取り立ては現在規制されていますので大手はどこもやってないです。

ヤクザが債権回収に介入してくるのは個人間の貸し借りがこじれて知り合いのヤクザに取り立てを頼んだとか、アングラマネーの貸し借りとかですね。

飲み屋のツケのこじれとか個人間の貸し借りにヤクザが入ってきた場合はすぐ警察に介入してもらいましょう。

ヤクザだけではなくヤクザに依頼した人も教唆や共同正犯で逮捕される可能性があります。

普通の貸金業者の借金は踏み倒してもヤクザや怖いお兄さんが脅しに来ることは無いので安心しましょうw

借金を踏み倒したら精神的に楽になる

借金踏み倒しマンは毎月10日と27日にクレジットカードの支払日が集中してたのでリボ払いの自転車操業生活してた頃は常に金策に追われていました。

だけど開き直って借金を踏み倒したら今まで毎月ほとんど利息だけのリボ払い返済を続けていた生活から解放されて精神的に楽になれました。

踏み倒しても怖いお兄さんは取り立てに来ないですしw

開き直って踏み倒してしまえば胃が痛くなるような悩みは無くなります

ただ、楽にはなれますが借金踏み倒しマンの場合は弁護士、司法書士の先生に任せて借金を綺麗に清算したわけではないので常に請求されている状態です。

毎月の支払いからは解放されましたけど時効援用阻止され続けたら一生の付き合いかと思うとちょっとなぁという感じです。

借金を踏み倒す時は専門家に頼んで綺麗にしてもらって再起を図るのが一番精神的に楽になります。

借金まみれで生活できない人生をリセット

リボ払い返済地獄に陥り借金まみれで生活できない状況でも開き直ることを決意すれば逆に人生やり直すチャンスです。

収入がほとんど手元に残らない借金まみれで生活できない状況は心の疲労が溜まっていき精神的に消耗します。

毎月返済しても利息ばかりで元金は殆ど減らず借金まみれで生活できないという状況が続くと良くない事ばかり考えてしまいます。

債務整理するか取り立てばっくれて踏み倒すかは自由ですが、借金まみれで生活できない状況は打破して前に進むことを考えた方が良いです。

オートロックで快適借金踏み倒し生活

約15社からバックレて借金踏み倒して生活をしている経験で感じるのは「訪問担当者はオートロックの建物内に勝手に入るな」と教育されています。オートロックの家に住んでますけど(実家寄生虫のパラサイト・シングルw)借金取りが勝手に入ってきた事は1度もありません。

オートロックといっても侵入しようと思えば住民が開錠したタイミングで一緒に入ったり、他にもいくらでも方法はありますがカード会社や消費者金融はやりません。

借金を踏み倒している人間が住んでいるからといって勝手にオートロックすり抜けて建物内に入っていい法律など無いですからね。

正当な理由がなく勝手に敷地内に入るのは住居侵入罪です。共用部分も該当します。貸したお金を返してもらうためというのは正当な理由にはなりません。(弁護士ドットコムにて弁護士見解)

消費者金融やカード会社も当然その辺は熟知していますから、訪問担当者に勝手に入らないよう指導してるのが借金踏み倒し生活をしていると伝わってきます。

勝手に入っても正当な理由となるのは動産執行など差し押さえが許されている時です。その場合入ってくるのは裁判所執行官ですけどね。

借金を踏み倒すと消費者金融やカード会社の担当者が自宅に訪問回収に訪れますが、オートロックマンションに住んでいるとエントランスでシャットアウトできるので借金踏み倒し生活をする上でのメリットです。

ただし、これは大手貸金業者の話なので街金・ヤミ金は問答無用で入ってきていきなりドア蹴り飛ばされるかもしれないのでお気を付けください。

借金を飛ばすなら電話・訪問はミュート

借金を飛ばして鬼電、自宅訪問される可能性がある方はインターホン、呼び鈴の音はミュートにしておきましょう。

電話と違ってインターホンはミュートに出来ないタイプも多いですけど、調整できるタイプだったらいじっておいた方が良いです。

残念ながら我が家は消音出来ないので、テープをグルグルして音を小さくしています。

本当はミュートしたいんですが、これだけでもだいぶマシですし既に開き直っているので自宅訪問されても気になりません。

今は借金の取り立てでミナミの帝王や闇金ウシジマくんみたいな怖いお兄さんが呼び鈴連打してドアをぶっ叩くなんて事は無いですけど、それでも催促の着信音やインターホンの音が有るのと無いのじゃ精神的に全然違います。

自宅訪問されてもインターホンの音がミュートや少音ならストレスにならないので精神的に楽です。

家族と同居している方はこの方法は難しいかもしれませんので早めに借金を家族に打ち明けるか、家族、職場にバレる前に弁護士や司法書士に相談した方が良いと思います。

借金を踏み倒しても督促電話はくる

ここからはデメリットです。

メリットだけならいいんですが残念ながらデメリットもあります。

借金踏み倒しマンは自己破産等の債務整理をしたわけではないので当然ながら督促電話は今も続いていてしつこいです。

15社のうち今でも頻繁に督促電話をかけてくるのは5社くらいですが電話はあります。

ライフカード、パルティール債権回収、エー・シー・エス債権管理回収、子浩法律事務所、エムアールアイ債権回収辺りがしつこいですねw

ただこの問題の解決方法は簡単で、電話番号を変えれば即解決するんですけどねw

今のところ着信音をミュートにすればあまり困らないのでまだ電話番号を変えてません。

不在着信ゼロ件で孤独を感じるより取り立て屋の不在着信でも有った方が精神的に良いかもw

いまだに電話番号を変えていないという事は、厳しく規制されている今の借金の取り立ては電話番号を変えなきゃいけないほど追い込まれるようなことは無いということでもありますw

借金を踏み倒すと家に来る

メリットで上げたように借金を踏み倒しても怖い人が乱暴な取り立てに来ることは無いですが、担当者が家には来ます。

カードローン、クレジットカード会社、債権回収会社などの担当者が直接家に来る場合と、電話連絡が取れない滞納者の自宅に訪問する業務を探偵・調査会社に委託する場合があります。

調査会社も消費者金融・カード会社の訪問担当者と同じく勝手にオートロックの建物内に入ってくることは無いですが、彼らは居住確認に来て滞納者が留守(居留守)だった場合、現地調査業務として近所の家のインターホンを押して近所の方に在宅時間や現在の職場などを根掘り葉掘り聞き込みをしたり、滞納者の家の外観、電気メーター、ポスト、表札、車のナンバーなどの写真を撮っていきますのでお気を付けください。

調査会社は近所の住民の性別・年代まで細かく報告書に記載して依頼元のカードローン、クレジットカード会社、債権回収会社に提出します。支払い滞納中に連絡を無視すると訪問されるリスクは高まります。

私、借金踏み倒しマンは近所の住民に苦情を言われたことは無いですが、色々と聞き込みされていると思います。

近所に聞き込みされるのは不快ですが、借金踏み倒し生活をするには近所に聞き込みされても気にしない精神が必要です。

借金踏み倒して住民票動かしたら住所がバレる理由

これも借金踏み倒しする人にとってデメリットですね。

住民票移動したらバレます。

借金踏み倒しマンはかつて借金を取り立てる側として債務者の引っ越し先を調べるため実際に役所に調査に行った事が有ります。

住民票の移動はばれないと思ったら大間違いで簡単に追跡可能でばれてしまいます。

ここでは何故引っ越し先が債権者に引っ越し先がバレるのかについて説明します。

住民票には除票という死亡や転出などで既に除かれた住民票の記録が有ります。

もし引っ越して転出した場合には除票に転出先の住所が記録されていて、債権者が借用書など貸借事実がわかるものを持って役所でこの人の住民票の除票が欲しいと言えば、引っ越し先の住所が記載されている住民票(除票)が発行されるからバレるのです。

これは実際に役所の窓口で借用書と自分の身分証を見せて除票を貰った体験談なので間違い無いです。

債権者は債務者の引っ越し先を知る権利があるということになっています。

そのため借金を踏み倒して夜逃げする方は住民票を動かさずに夜逃げするのです。

借金踏み倒してる時に住民票を動かしたらバレますので新住所がバレたくない方は住民票の異動にはご注意下さい。

借金に限らずDVなど何らかの事情で誰かから逃げる場合も万が一借用書が偽造されてしまえば個人情報が開示されてしまう恐れがあるので訳ありの時の住民票異動はよく検討しましょう。

借金について開き直れる人は全然気にせず住民票を移せばいいと思います。

別に新しい住所がバレたからって普通の貸金業者からの借金だったらヤクザが脅しに来るわけじゃないですからね。

危ない筋からの借金を夜逃げする場合は住民票の異動には気を付けて下さい。

尚、住民票を動かさずに夜逃げして住所不明になっても仮執行宣言付支払督促を裁判所で一定期間貼る事によって相手が受け取った事になる「公示送達」というやり方で債権者は時効を伸ばすことが出来ます。

新住所がバレていないからと言って借金の時効を期待しすぎるのは失敗した時に失望が大きいので止めておいた方が良いです。

仮執行宣言付支払督促が送られてこなければ時効は5年。

仮執行宣言付支払督促や通常裁判で債務名義をとられたら時効は10年になります。

10年で時効だと思っていても10年後再び債務名義を取りに来る金融業者も多いようなので長い戦いになります。

消費者金融から逃げる必要は無い

上記の通り住民票は動かしたらバレますし、消費者金融(サラ金)から逃げるためにわざわざ引っ越したりする必要は無いです。

以前はアコム、アイフル、レイク、プロミス、SMBCモビットなど大手の消費者金融でも逃げることを考えたくなる取り立てをしていましたが、規制が厳しくなった現在は居留守で十分です。

クレジットカード、銀行カードローン等は消費者金融(サラ金)より甘いので尚更逃げる必要は無いです。

街金のエイワみたいに店で1時間パンチパーマの店員に説教受けなきゃ貸してもらえないようなとこ踏み倒したら逃げたくなるかもしれませんが、大手の消費者金融等は逃げなくて大丈夫です

街金、ヤミ金の借金から逃げてる人は注意

消費者金融、クレジットカード、信販ローン、カードローンなど大手の借金から逃げてる人が取り立てで何かされるなんて事は無いですが、中小消費者金融、ヤミ金の借金から逃げてる人は無茶な取り立てをされる恐れがあるのでご注意ください。

街金とは、大手消費者金融以外の中小消費者金融です。

街金でもエイワ、セントラル、フクホー、いつも、キャネット、フタバ、ライフティ、アロー、ユニーファイナンスなど大手の街金はまだ法律をギリギリ守る借金取り立てだとは思います。

小規模の金貸し屋は借金から逃げてる人と連絡が取れなければ、職場、家族、隣近所を脅迫するような取り立てをするので、人生捨てる覚悟が無いと借金の借り逃げは難しいです。

半グレの先輩後輩のような上下関係で動くので法律違反を何とも思っていない金貸しが多いです。

借金から逃げてる人の隣に住んでるお前にも責任があるから代わりに金を返せなどと無茶苦茶な理屈で隣近所にも迷惑をかけ、借金まみれで借金から逃げてる人がその地域で生活できないよう追い込み・嫌がらせをされることもあります。

ヤミ金は借金から逃げてる人に対する扱いもグループによって全く違うのも特徴です。

借金を飛ぶ滞納者は追い込まず取引終了というソフト闇金も結構いるので、一概には言えないのですが、借金の踏み倒し、借り逃げは消費者金融、カードローン、信販ローン、クレジットカードの大手だけにするのが無難です。

大手以外の借金から逃げてる人は警察や専門家に相談した方が良いです。

借金を踏み倒すと差し押さえされる

当たり前と言えば当たり前ですが、キャッシング・カードローン・ショッピングローンなどを利用してお金を払わないまま放置していたら銀行口座を差し押さえされましたw

ある日突然裁判所から仮執行宣言付支払督促という特別送達が送られてきます。

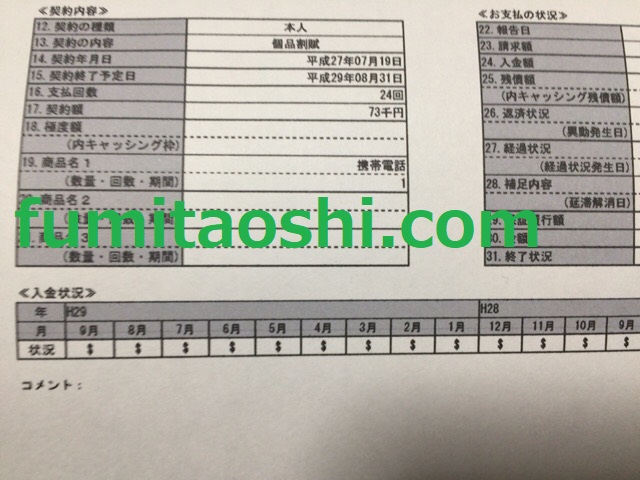

上記画像は実際に裁判所から特別送達で送られてくる仮執行宣言付支払督促の画像です。

仮執行宣言付支払督促は二週間以内に異議申し立てをしなかった場合、確定判決と同一の効力を有するものになり、借金滞納者の財産の差し押さえをする権利が債権者側に与えられてしまいます。

上記画像は仮執行宣言付支払督促の後に裁判所から特別送達で送られてくる債権差押命令の画像です。あなたの財産差し押さえを許可しましたってことを命令形でお手紙くれますw

今のところ差し押さえは年に一回、二回くらいのペースです。15件借金踏み倒していて年にこの程度の差し押さえ回数なら

優しいんじゃないでしょうかw

借金の踏み倒しを決意した当初は一年中どこかの銀行口座を差し押さえされたりするんじゃないかと心配もしましたが、借金踏み倒しマンが利用した大手カード会社は滅多に差し押さえはしてきませんね。

ちなみに300万円踏み倒しているエポスカード、三井住友カード、楽天カード(三社で約900万円+遅延損害金が恐ろしく高いw)はまだ一度も差し押さえされていません。もちろん今後いつ差し押さえしてくるかはわかりませんけどね。

三井住友カードに至ってはまだ債務名義も取られていません。時効直前に債務名義を取りに来るのかわかりませんが、今のところ三井住友カードは子浩法律事務所というあちこちから借金の督促代行を請け負っていて取り立てが得意な法律事務所に督促を委託しているだけです。

関連記事:子浩法律事務所は電話だけ?封書(手紙)とハガキもしつこい件www

差し押さえが早いクレジットカード会社

300万円踏み倒しているカード会社にはまだ差し押さえされてないけど、ライフカード(50万円)とワイジェイカード(30万円)にはかなり早い段階で銀行口座を差し押さえされました。

ライフカードは既に二回目の差し押さえもしてきました。

つまり、カード会社が差し押さえをやるかやらないかの判断に踏み倒された金額はあまり関係ないかもしれませんね。

大手カード会社は年間数千億円の売り上げがありますからね。

まぁ今のところ銀行残高ほぼ0円の口座を差し押さえされているだけなので、実害ゼロで逃げていますw

借金を踏み倒したら銀行に預金できない

銀行に預金できないといっても銀行に預金を断られるわけでは無いですw

大手銀行にお金を入れっぱなしにしておくと預金を差し押さえされる危険性があるので銀行にはゆっくりお金を置いておけません。

これは毎月の給料を振り込みで貰っていたり銀行に何かしらの入金があるほとんどの方にとってデメリットですね。

クレジットカード会社や消費者金融が差し押さえする銀行口座は誰でも知っているような大手銀行や滞納者の近所にある銀行を狙ってくるようです。

借金踏み倒しマンはあまり有名では無いマイナー銀行を使ったうえで即日預金を下ろして差し押さえされないように一応普段から備えています。

いつ差し押さえされるかわからない状況で三菱UFJ銀行、みずほ銀行、三井住友銀行などの三大メガバンクはもちろん、有名どころの銀行は基本的に使わない方が良いと思います。

差し押さえされにくい銀行のお勧めはセブンイレブンのATMで365日24時間使えて貸金業者がまず狙わないGMOあおぞらネット銀行です。

大手IT企業のGMOインターネットとあおぞら信託銀行によって設立されたネット銀行です。

GMOあおぞらネット銀行と言われても知らない人の方が多いんじゃないでしょうか。

でも差し押さえ回避に使うわけですからこういうマイナー銀行の方が良いです。

通常のクレジットカード会社・消費者金融・サラ金・債権回収会社は口座が存在するかもわからないのにいきなりこの銀行を狙う事はまず無いです。

差し押さえされにくいというかほぼ安全でしょう。

Visaデビット機能付きのキャッシュカードが発行されますのでブラックリスト入りしてる喪中の方でもクレジットカード機能も使えて便利です。

外貨も扱っているため馴染みの無い方には一瞬分かりにくいかもしれませんが、もちろん日本円の普通預金口座があります。

差し押さえ対策の銀行口座を考えている方は検討してみて下さい。

関連記事:借金を無視してたらゆうちょ銀行を差し押さえされた!【体験談】

関連記事:差し押さえされた銀行の残高が少なすぎて取り下げ書が届いた件

クレジットカードや住宅ローンの審査に通らない

上記画像はまだ借金を踏み倒す前に信用情報機関CICで自分のクレヒス(クレジットヒストリー)信用データを確認した時のCIC画像です。携帯分割払いのデータですかね。

当時はまじめに払っていたので支払い済みを表す【$】マークが毎月並んでいますが借金を踏み倒した現在は・・・ww

消費者金融(サラ金)やクレジットカードでキャッシングやカードローンなどに申し込みした場合、金融業者は審査時に各社共通の信用情報機関のデータを確認しますが、借金踏み倒しマンは異動(61日以上または3ヶ月以上の滞納)という所謂ブラックリスト状態で金融事故情報が載っているので申し込みしても大手はどこも相手してくれませんw

ちなみに個人信用情報機関はCIC、JICC、KSCという3機関あります。

支払遅延で異動情報が載るとJICCは1年、CIC、KSCは5年消えません。

個人信用情報機関に異動が載っていると消費者金融(サラ金)、クレジットカード以外に住宅ローンも審査時に信用情報機関のデータを確認するので銀行の審査は通らないですね。

まぁ返済生活からバックレて借金を踏み倒さなくても底辺の借金踏み倒しマンが銀行で住宅ローンに申し込みすることはなかったかもしれませんw

借金踏み倒し中に結婚したら困る

借金を踏み倒してる場合、結婚したら色々困ることが出てくるデメリットは大きいです。

借金踏み倒し中に結婚したら相手にどう説明すればいいかも悩みますよね。

引っ越しても新住所は借金取りにバレるし、半永久的に督促の手紙が届いたり訪問されたり、苗字が変わったから借金バレないと思ってローン申し込みしたらバレたり。

覚悟を決めて結婚相手に借金を踏み倒している事を言ったら、実は私も借金を…というめでたし?パターンを2ch(5ch)永久滞納スレで見たことありますけど稀なケースでしょうねw

踏み倒してもう何年も督促が無かったから借金逃げ切ったと思って結婚したのに突然新居に裁判所から訴状や債権差押命令が届いたという方も多いようです。

独身だったら気楽な借金踏み倒し生活も、結婚したら同じようにはいきません。

借金踏み倒し中に結婚したら、破談覚悟で正直に打ち明けるか、家族に内緒で時効援用や債務整理をするかになります。

借金踏み倒しがバレるのは時間の問題なので早めに決断するべきです。

友人の借金を踏み倒したらヤバイ

身内、友達、知人など顔見知りから借金をして踏み倒すのはガチの恨みを買うのでお勧めしませんw

借金踏み倒しマンが借金を踏み倒したのは全て正規のショッピング、キャッシング等クレジットカードなので、個人的な恨みは買っていません。

なので仕事が終わった後や自分の休日を使ってまでわざわざ借金踏み倒しマンに電話や訪問してくる

仕事熱心な方はいません。

みなさん仕事で督促してるだけですからね。

貸金業者の借金はバックレて踏み倒しても殴られないし刺されません。

ただ、知り合いからお金借りて踏み倒したら最悪の場合は殺人事件になる事もあり得ます。

踏み倒した噂を流されて地元に住みづらい事にもなるかもしれませんし、ネットで色々書かれて自分の名前を検索するとネガティブ情報が出てきてしまう事もあり得ます。

金融業者にもう時効だからこの借金は返す必要が無いと主張するのは有効ですが、友人・知人・親兄弟には時効を主張しても聞き入れてもらえない可能性が高いですし恐らく感情を逆なでする事になってしまいます。

出来れば知り合いから借りたお金だけはどうにかして返した方が良いと思います。

もし友人・知人・親兄弟やお世話になった人から借金を踏み倒す場合は覚悟して踏み倒しましょう。

遅延損害金が高すぎてビビる

覚悟していたとはいえ、何年も借金を飛ばしていると遅延損害金がとんでもないことになっていきます。

借金から逃げると遅延損害金で借金がどんどん膨れ上がるデメリットも無視できない現実です。

借金から逃げる方法は色々ありますが、銀行ローン、消費者金融、カードローン、クレカなどの請求金額が返済をばっくれ始めたころより日増しに高くなっていくと精神的に追い込まれる人も多いと思います。

僕もこのまま借金の返済義務から一生ばっくれていれば逃げ切れますが、どこかのタイミングでたまたま口座に大金入っている時に(ないけどw)どちゃくそ高い遅延損害金も加算された額で差し押さえされたら金銭的にも精神的にも効いちゃいますw

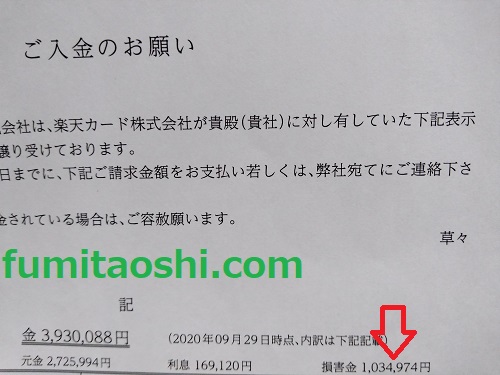

楽天カードやエポスカードは借金飛ばすときの金額も大きかったので(300万円)遅延損害金が膨れ上がってます。

楽天カードやエポスカードと同じように300万円借金払ってない三井住友カードは何故か遅延損害金は発生していません。

借金を飛ばすとこういう事を気にしながら生きていかないといけないというデメリットもあります。

関連記事:楽天カードの遅延損害金が100万円を超えて人生オワタ体験談

関連記事:エポスカードの遅延損害金が56万円になって債権譲渡された件

急に法律事務所から催促があるとビビる

借金を払わない生活をしていると、ある日突然知らない弁護士事務所から催促の手紙や電話が来るのも精神的に良くないデメリットです。

内容はどこそこの借金取り立ては今後うちがやるよっていう債権回収業務受任通知だったり、ハガキ、督促状、催告書、法的措置予告通知、最終通告書、差押予告通知、訴訟手続き開始予告、和解提案書とか色んな名前が付いた書類が届き、督促の電話も来ます。

最初はどこの架空請求かと疑ったけど、弁護士は借金の督促や通販、電話代等様々な債権回収を行うことができると借金ばっくれ生活中に知りました。

借金の取り立て、債権回収を得意としている法律事務所は債務整理にも力を入れていたりもします。

借金の取り立てや債務整理で有名な法律事務所

借金踏み倒しマンはイオンクレジットサービスの借金の取り立てで連絡が来た弁護士事務所から、アイフルの借金飛ばしている件では和解の提案をされたりしました。

法律事務所も色々やってますね。

借金の取り立てや債務整理が有名な弁護士事務所は下記の通りです。

山下法律事務所、子浩法律事務所、鈴木康之法律事務所、舘野法律事務所、市ヶ谷中央法律事務所、原田国際法律事務所、紀尾井町東法律事務所、弁護士法人マーシャルアーツ、駿河台法律事務所、NTS総合弁護士法人、大公法律事務所、東新宿綜合法律事務所、星川法律事務所、高橋裕次郎法律事務所、引田法律事務所、コモンズ法律事務所、みずなら法律事務所、神田お玉ヶ池法律事務所、一番町綜合法律事務所、ローズマリー法律事務所、ライズ綜合法律事務所

借金関連のノウハウが豊富という意味では債権回収が得意な法律事務所に債務整理を頼むのも良いかもしれません。

債権回収会社の督促にもビビる

上記で説明した法律事務所と同じように、借金を飛ばすとある日聞いたこともない債権回収会社から債権譲渡通知書が届いて取り立て担当が変わるので、債権回収会社なんて名乗られたらビビるじゃねーかというデメリットもあります。

僕は借金を踏み倒すまで債権回収会社なんて一社も知りませんでした。

まぁみんなそうですよねw

債権回収会社って聞くとアングラっぽい雰囲気ですが、実際は法務省が営業許可を出すので胡散臭いヤクザ会社では許可されないようです。

1.資本金が5億円以上

2.取締役に1名以上の弁護士がいる

3.暴力団等反社会的組織と関りが無い

債権回収会社は大手の消費者金融、クレジットカード、銀行などのグループ会社だったりします。

中小消費者金融じゃなかなか資本金5億円も用意できないですもんね。

爽やかなイメージの銀行もカードローンや各種ローンを返済しないと、グループ内の債権回収会社に取り立てを任せています。

とはいえ、債権回収会社の取り立ても、カードローン、消費者金融、サラ金、クレジットカードと基本的には同じです。

債権回収会社も電話、請求ハガキ、自宅訪問、裁判、差し押さえのルーティンです。

何かいつも最終警告的な督促状届くし本当は訴える気ないんじゃねーのと油断していると、ある日本当に訴状が届いたりしますw(借金踏み倒しマンの実話)

債権回収会社や法律事務所が扱う債権

カードローン返済、キャッシング返済、クレジットカード返済、消費者金融返済など貸金業者に滞納している借金の取り立て代行以外にも、電気、ガス、水道など光熱費、通信費、医療費、後払い、各種ローン、奨学金、税金、家賃、携帯電話料金などの未払いが続くと、債権回収会社や法律事務所に取り立てが委託されて通知が来ることがあります。

それでも取り立て困難な人とは?

債権回収会社や法律事務所とはいえ、煮るなり焼くなり好きにしろと開き直ってる人間から取り立てる事は出来ません。

無職の財産無しに開き直られたら借金取りもお金を回収するのは困難です。

無職最強ですw

ただ、街金、ヤミ金の事務所で借りた金は返さないから煮るなり焼くなり好きにしろと居直ったら無事に帰れるか分からないので相手はよく確認しましょうw

関連記事:無職だと借金返せなくて差し押さえされてもダメージが無い件

督促がうるさい債権回収会社

様々な債権回収会社がありますが、特に督促がうるさい債権回収会社は下記の通りです。

日本債権回収株式会社

中央債権回収株式会社

エム・ユー・フロンティア債権回収株式会社

日立キャピタル債権回収株式会社

オリファサービス債権回収株式会社

アビリオ債権回収株式会社

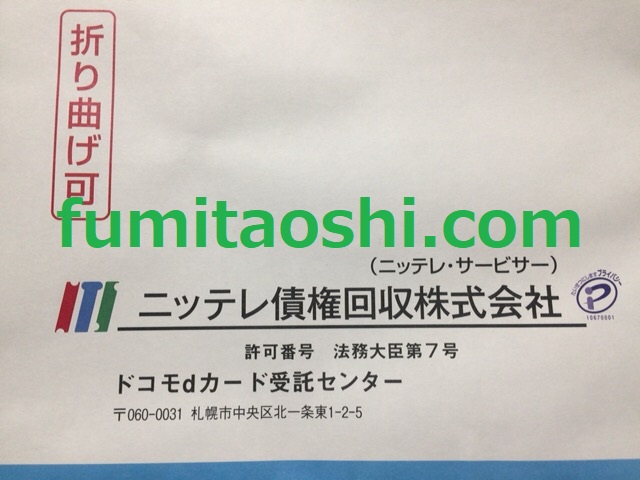

ニッテレ債権回収株式会社

アイ・アール債権回収株式会社

パルティール債権回収株式会社

株式会社エムアールアイ債権回収

ジャパントラスト債権回収株式会社

SMBC債権回収株式会社

アルファ債権回収株式会社

オリックス債権回収株式会社

ジャックス債権回収サービス株式会社

あおぞら債権回収株式会社

ジェーピーエヌ債権回収株式会社

オリンポス債権回収株式会社

九州債権回収株式会社

新生債権回収株式会社

株式会社セディナ債権回収

アウロラ債権回収株式会社

株式会社住宅債権管理回収機構

法務省が営業を許可した債権回収会社は法務省公式サイトで確認できますので、架空請求の疑いがある会社から督促を受けた場合は法務省サイトもご参照ください→法務省公式サイト

・【体験談】オリファサービス債権回収に自宅訪問された!

・ワイジェイカードの借金がパルティール債権回収に債権譲渡された!

・【ドコモ】dカードを滞納するとニッテレ債権回収が督促してくる

・【楽天カード取り立て】パルティール債権回収に裁判するぞと通告された

・エムアールアイ債権回収がクリスマスに訪問してきた!

債務整理していないとゴールが見えない

借金を踏み倒した借金踏み倒しマンが現時点で一番精神的に重いのがこれですね。

先ほど借金を踏み倒したら精神的に楽になれるというのをメリットに上げましたが、借金踏み倒しマンは自己破産等の債務整理をしたわけではないので借金の額は遅延損害金等で日々借金は増えています。

借金を踏み倒して毎月の支払いからは解放されて楽になりましたけど、正式な借金の整理をしてないのでまだ綺麗なカラダじゃないんですよねw

15社も借りていたら10年後も時効阻止してくるところありそうですし一生の付き合いになるかもと思うとちょっと気が重いですね。

先ほども少し触れましたがクレジットカード会社や消費者金融から借金した場合の時効は5年(債務名義をとられている場合は10年)です。

・時効までの5年間一度も返済していない

・時効までの5年間裁判・差し押さえ等されていない

・借金の存在自体を認めていない

10年後に時効阻止されたら次は20年後?

(ヾノ・∀・`)ムリムリ

お爺ちゃんになっちゃうw

まぁ金融業者の社員が台帳で顧客管理していた時代なら10年で終わったかもしれませんけど、今は全てコンピューター管理されているでしょうから機械的に延長されるだろうなと思っています。

普段生活するうえで困る事は特に無いですが借金と一生もののお付き合いと思うと気が重いですから借金踏み倒しマン自身いずれ法律事務所に相談しなきゃいけないかなとも思います。

以上、借金返済をバックレて踏み倒すメリットデメリットについて実際に借金踏み倒し生活をしている借金踏み倒しマン視点でブログ書いてみました。

他に思い出したりしたらまた追加しようと思います。

まとめ

規制が厳しい現在は大手の借金からバックレて踏み倒しても取り立て等で怖い思いをする事は無いです。

ただ、会社に電話されたり給料等を差し押さえされる等はありますので会社に居づらい状況になってしまいます。

自宅訪問や督促書類も頻繁に届きますので家族がいる方は隠し通すことは難しいです。

電話・訪問・差し押さえを気にしない方なら取り立てを無視して借金の支払いからバックレて踏み倒すことは可能です。

ですが時効成立目前で債権者側に時効阻止されることも多いこの踏み倒しは未来が見えないので精神的に不安定になりやすいです。

弁護士・司法書士に相談して借金を清算することは法律で認められている正当な権利なので、自己破産・任意整理等をして人生再起を図るのが一番良い解決方法だと思います。

コメント