0120951754はUQモバイル

0120951754(0120-951-754)はUQmobileがキャンペーンの案内として勧誘電話に使用している電話番号になります。

0120951754(0120-951-754)の電話の内容は新しいキャンペーンのお知らせ、電話代がお得になる、容量が増えてお得になる、Pontaポイント、au PAYの案内、新料金プラン等様々な理由で利用を勧める勧誘が主になります。

詐欺などの電話では無いので0120951754(0120-951-754)の番号を警戒する必要は無いですが、0120951754(0120-951-754)は一回断っても月に何度か連絡してきてしつこいです。

ただの営業電話なのでUQモバイルのサービスに興味がない場合は電話を折り返す必要は無いし無視や着信拒否でも問題無いです。

フリーダイヤル0120951754はUQモバイル。

iPhone7の時代にiPhone5sを定価で売ってたUQモバイルさん、今度はiPhoneSEへの機種変をわざわざ電話かけて案内してる。

また情弱相手に不良在庫処分する気満々だな。

残念ながら今度は騙されません。

更新月になったら即乗り換えると1年前から決めてんだよー!— 💏冷静と情熱のワンニャン🐶🐱 (@amukas_jp) July 28, 2018

0120

951

754

から電話来ててなんじゃいって思って番号ググったらU9モバイルで,セールスか~?めんどくせ~と思って会話内容のサイト見たら単に月額使用料1000円下がるし容量1G増えるよ!って言っててホントかよ~?って電話したらホントだった。— furukaw(an・ω・) (@furuka_wan) November 3, 2020

滞納している場合

UQモバイルに長期滞納がある場合はUQモバイルの連絡を無視して支払い放置してしまうと、信用情報機関CICにブラックリスト入りして他社のスマホ分割払いも申し込めなくなったり、債権回収会社、法律事務所などに督促が委託されてしまい、連日しつこい督促電話を受けることになってしまいますので長期滞納中の連絡無視はご注意ください。

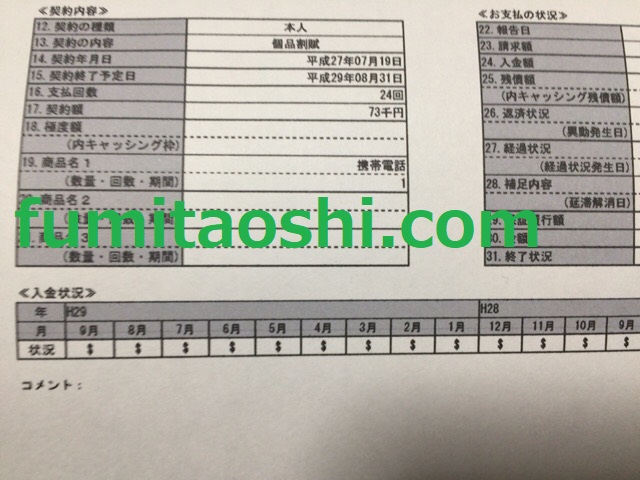

下記画像は実際に取り寄せて見た僕のCICデータです。

この当時はまじめに払っていたので支払い済みを表す【$】マークが毎月並んでいます。

このように利用者の支払い・滞納情報はCICにデータが記録されていて、UQモバイルの長期滞納情報は各社で共有されてしまいます。

それでも滞納が続いた場合、裁判所から仮執行宣言付支払督促という特別送達が送られてくる恐れがあります。

下記画像は未払い滞納を続けた場合に裁判所から特別送達で送られてくる可能性がある仮執行宣言付支払督促と債権差押命令です。

滞納中に無視していると財産を差し押さえされてしまう可能性が有りますのでUQモバイルの長期延滞、滞納にご注意下さい。

延滞してないのにブラックリスト入りされた人続出

UQモバイルは2020年09月28日に信用情報機関CICに利用者を誤登録していたというなかなかあり得ない不祥事を発表しています。

CICに滞納情報が登録されるという事は、他社スマホ分割、銀行住宅ローン、カードローン、自動車ローン、クレジットカード、消費者金融など全てのローン審査に通らなくなります。

既に修正はされているようですが、UQモバイルで支払い滞納してないのに勝手に延滞・滞納していることにされて、他社のクレジットカード・ローンなどの審査を落とされるって恐ろしいですね。

なぜ? UQモバイルの3万件「信用ブラックリスト登録」事故、原因は「システム改修ミス」だった

UQ mobileを展開するUQコミュニケーションズ(以下、UQ)は9月28日、信用情報を取り扱うCIC(シー・アイ・シー社)に対して、一部のユーザーの遅延(滞納)情報を誤って登録していたと発表した。

本来の「支払遅延」の定義よりも短い期間でも、CICに「滞納」として登録されてしまったため、誤登録されたユーザーは一時的にクレジットカードを作れなかったり、ローンが組めなかったりした可能性がある。

プレスリリースは17時にひっそりと配信されたが、キャッシュレス・クレジットカード社会において、この「誤情報で信用が傷ついた」こと、それが「長期間気づかれなかったこと」は見過ごせない重大な問題だ。なぜか?

「信用情報」が傷つくのがなぜ問題なのか

信用情報とは、クレジットやローンなどの「現金ではない取り引き」で収集されるさまざまな情報。クレジットカードやローン会社の貸し付けなどの際に参考にされる。CICはクレジットカード業界を中心として作られた信用情報機関で、国内に3つある信用情報機関の1つ。3機関は延滞情報などを相互に共有するため、1つの機関に延滞が登録されると、ほかの信用情報機関を使った与信判断にも影響する。

信用情報機関:同機関には、消費者金融業界を中心とした日本信用情報機構(JICC)、銀行を中心とした全国銀行個人信用情報センター、そして、今回のクレジットカード業界を中心としたCICがある。そのうち、総理大臣の指定を受けているのはJICCとCICの2社。UQはCICに対して信用情報を提供していた。

UQは、2017年2月から端末の割賦販売を開始。その際にCICが活用されており、返済状況などの信用情報がCIC側に送られていた。

割賦の返済遅れに対しては、「うっかり入金忘れ」などもあって、本来は1回遅れただけで滞納とみなされるわけではない。UQの場合は、3カ月にわたって支払いが滞った人を遅延情報としてCICに送信していた。

今回、この滞納情報が誤っていた。実際は3カ月未満でも「3カ月遅れ」の遅延情報としてCICに送信されてしまっていたのだ。

こう聞くと、大したことがないように感じる人もいるかもしれないが、わかりやすくいえばこの状態、一般的に「ブラックリスト入り」と呼ばれるものの1つだ。「遅延」は信用上、問題になる。与信判断などではじかれてしまうかもしれないのだ。

補足しておくと、CIC自身は「ブラックリストはない」としており、支払い遅延などの人を特定のリストに入れる、という作業はしていないという。あくまで、個別の照会に対して、対象者の信用情報を回答しているだけだ。

発覚したのは「ユーザーの問い合わせ」

信用情報機関は、本人からの照会に対して保有する信用情報を開示する制度がある。UQによると、不審に思ったユーザーの一人がCICに信用情報の照会をしたことで、この問題が発覚した。

CICからUQへ問題の連絡が来たのは9月3日。翌4日には事実が確認され、問題が把握された。

同様の問題がないかをさかのぼったところ、2018年1月に最初の誤登録が行われていたことが分かったという。誤登録が始まった原因は、割賦販売のためにシステムを改修したことがきっかけだった。

システムが問題だったため、対象範囲は大きなものになった。

2018年1月から2020年9月までの間に、誤登録が行われたユーザー数は3万3172件にのぼる。そのうち、CICに対して、信用情報が照会された人数は1万2176人。残る2万人強は、「誤登録されていたが、信用情報の照会がなかったため、直接的な影響のなかった人」だ。

照会された1万2176人は、その信用情報を使った与信審査において、何らかの影響を受けた可能性がある。

最も長い人だと、1年以上にわたって信用情報に誤情報が登録されていたことになる。実際の影響に関してはUQ側では把握できないため、現時点では何らかの被害があったかどうかはわかっていない。

CICは該当する信用情報を修正し、現在は正常な状態に戻っている。該当するユーザーに対してUQは、9月29日から書面で誤登録の期間などの詳細を連絡するとしている。

冒頭に書いた通り、与信の問題はキャッシュレス社会においては非常に重要だ。システムのミスで、大事な信用情報が傷つくようなことは、本来あってはならない。

UQには猛省をうながしたい。

(文・小山安博)

引用:Business Insider

コメント